来源:腾氏水产商务网 时间:2026-05-25 14:56:23 查看:

进入2026年,秘鲁A季配额大幅收紧、沿岸厄尔尼诺警报拉响、国内鱼粉库存低位运行,三重因素叠加将鱼粉价格推升至20000元/吨的历史高位,国内虾料已历经3轮上涨。

距离5月26日秘鲁中北部捕捞在此开启仅剩3天,本文梳理2016-2026年秘鲁中北部捕捞量及鱼粉报价变化,尝试为后市研判提供数据支撑。

十年捕捞复盘,从产能高峰到收缩周期

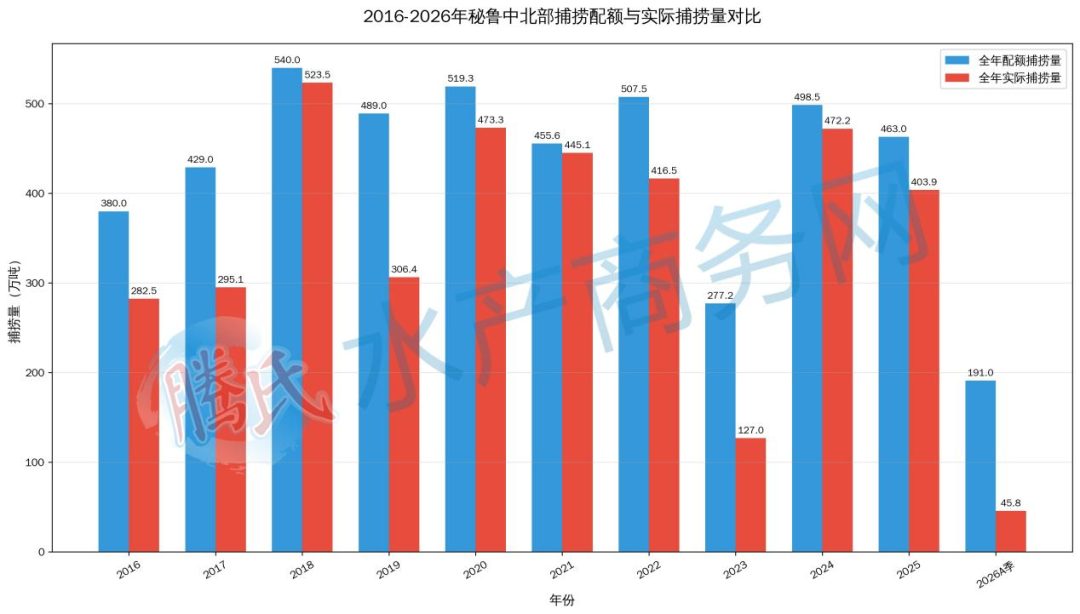

近十年秘鲁中北部捕捞量呈现“宽幅震荡”特征。

2018年是产能释放最充分的年份:A季配额331.7万吨、实际314.5万吨,B季实际209万吨,全年合计523.5万吨,为2015-2025年间峰值。

2023年成为关键分水岭:强厄尔尼诺重创渔场,A季实际捕捞不足5万吨,全年合计不足127万吨。

除极端年份外,产能呈“大年-小年”交替:

2016年282.5万吨(弱厄尔尼诺拖累);2017年回升至295万吨;2019年回落至306万吨;2020-2022年稳定在416-473万吨;2024年恢复至472万吨;2025年降至404万吨左右(同比下降15%)。

值得关注的是,配额与实际捕捞量之间的“损耗”逐年扩大,资源状况真实收紧,给依赖远期合同的饲料企业带来显著风险敞口。

当捕捞收缩,价格便无退路

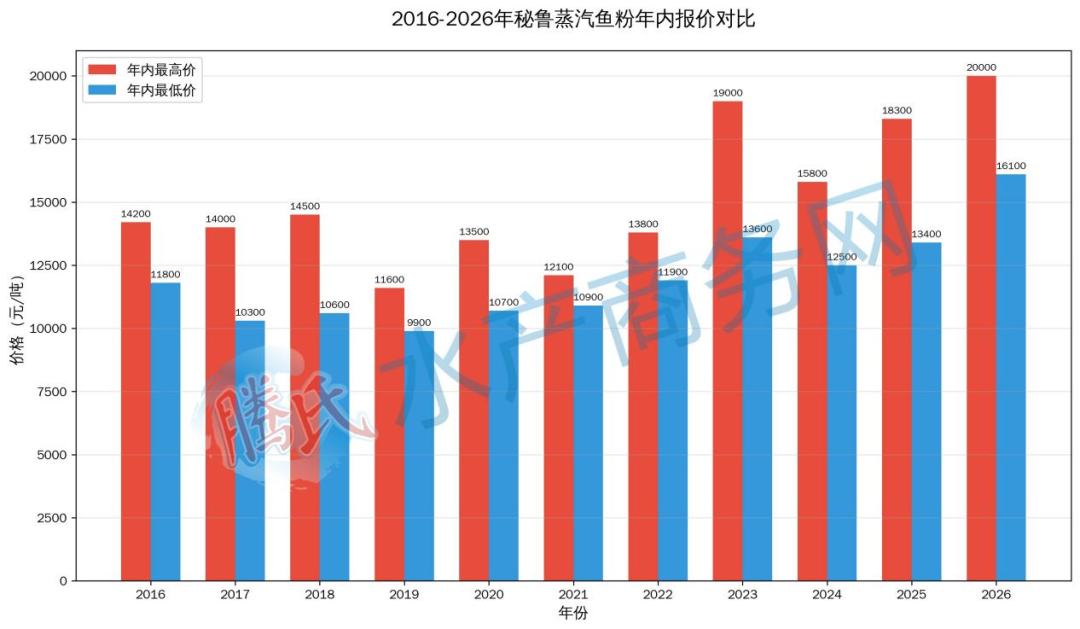

鱼粉价格是捕捞状况最直接的镜像,当然,短期涨跌不乏贸易商炒作。

2016-2019年,秘鲁蒸汽鱼粉价格在9,900-14,500元/吨间宽幅震荡。最低点出现在2019年,受蛋白原料需求减弱叠加2018年捕捞高峰带来的高库存,价格跌至约9,900元/吨,为近10年底部。

2020年因B季提前结束引发恐慌性采购,价格跳涨至14,000元/吨;2022年受A季捕捞受阻和外盘成本高企推动,再度触及14,000元/吨。

2023年是决定性突破之年。A季捕捞近乎为零的极端事件打破供应预期,价格从年初13,600元/吨暴涨至7月的19,000元/吨历史高位,年末收于17,300元/吨,完成阶梯式跃升。

2024年年初维持17,300-17,600元/吨,后因供应恢复和库存高企回落,年底收于约13,000元/吨。

2025年走出“V型”反转。A季大配额公布后价格承压至12,800-13,000元/吨,随后捕捞受限、库存去化、B季配额远低预期等因素叠加,年末强势收于16,800-17,000元/吨,全年涨幅超30%。

进入2026年,价格再度刷新纪录。截至5月下旬,超级蒸汽鱼粉现货报价达19,400-19,500元/吨,历史峰值触及20,000元/吨,外盘CNF报价高达2,800美元/吨。短短2个多月内,价格从年初约17,000元/吨上冲至历史新高。

2026:进口放缓,库存低位共振,厄尔尼诺持续笼罩

在进口方面,2026年4月进口鱼粉16.1万吨,同比减少15%;1-4月累计进口54.4万吨,同比减少12%。进口收紧趋势已经确立。

与此同时,港口库存降至17.68万吨,显著低于25万吨的年均水平,仅可支撑1-2个月正常需求。“低库存、强需求”的格局为当前历史高价提供了坚实支撑。

此外,据多个科研机构确认,2026年秘鲁将出现沿岸型厄尔尼诺事件,预计从2月持续至12月,强度弱至中等。当前核心渔区水温正处于鳀鱼生存的临界区间,一旦持续突破19℃阈值,可能导致幼鱼存活率下降30%-40%,成鱼捕捞效率降低20%以上。

更关键的是,支撑2026年配额制定的生物学报告尚未公布。即便191万吨配额看似可观,实际捕捞仍面临较大不确定性。

多方角力下的价格传导

鱼粉行情不只是捕捞数据的线性映射。在供应链上,至少有三股力量持续博弈:秘鲁生产商与中国进口商的预售博弈、国内持货商与饲料企业的库存博弈、头部与中小企业的采购能力分化。

远期预售暗战:生产商利用远期预售机制,在捕季前基于自身产能和预售情况制定外盘报价。大进口商凭借资金和信息优势锁定低价货源,中小企业则更多依赖现货采购,面临更大成本波动。

国内持货集中与采购分化:当前市场呈现“寡头控盘”特征,少数大型贸易商手握可观库存,议价能力极强;而饲料企业普遍维持低库存甚至零库存。这导致“囚徒困境”——贸易商观望出货节奏,饲料企业赌贸易商先降价,市场成交清淡,价格却因惜售难以下行。业内讨论认为,若饲料集团转向采购外盘而非国内现货,可能迫使贸易商降价出货,这是买方通过改变采购结构打破垄断的“合作性竞争”策略。

金融对冲:在此情形下,期货套保正在成为大型企业的“隐形博弈”工具。如某饲料集团2026年一季度通过套保实现投资收益约1.52亿元,占归母净利润的43.84%。期货市场相当于“平行定价系统”,持有期货多头的企业可以用衍生品盈利对冲现货采购损失。不具备此能力的中小企业则在价格博弈中进一步处于劣势。

综合来看,鱼粉价格是多方博弈的复合产物。评估后市不仅要看配额数字,还需关注远期预售节奏、持货结构、期货套保动向及替代原料突破速度。

后市:紧平衡格局贯穿全年

截至5月中旬,秘鲁中北部捕捞量仅45.8万吨,完成率不足24%。5月26日禁捕令到期后虽可恢复,但追赶配额已极为困难。生产企业合同缺口较大,周度净空头达7.5万吨,短期供应担忧难缓解。

沿岸厄尔尼诺预计持续至2027年初,若5-7月暖水达中等强度,将制约B季配额与捕捞。连续两年捕捞偏紧时,价格中枢存在上移可能。

国内库存低位支撑价格。 港口库存不足18万吨,进口收窄趋势确定,供应缺口难以迅速弥合。持货商惜售心态强化,价格高位基础牢固。

替代技术短期内难以完全填补鱼粉的功能性优势,刚性需求叠加供应不确定性,将共同推升价格中枢。高价正成为中国水产饲料行业的新常态。

当前,饲料企业应关注气候与资源结构变化驱动的长期供应收紧趋势,建立更灵活的原料储备策略,在配方端持续优化,降低对单一原料的过度依赖,从“被动承受涨价”转向“主动适应趋势”。水产养殖终端仍是最终承压方,但每一次危机也孕育着行业升级的契机。